A cada ano, o IRS faz ajustes relacionados à inflação em mais de 60 disposições tributárias para manter as faixas de imposto de renda, deduções e outros insumos em linha com as mudanças relacionadas ao custo de vida. Em média, os ajustes para o ano fiscal de 2025, incluindo as faixas de imposto de renda federal (declarações em 2026), aumentaram cerca de 2,8%.

Recentemente, a aprovação, em julho de 2025, de um pacote legislativo abrangente conhecido como "One Big Beautiful Bill Act" (Lei "Um Grande e Belo Projeto de Lei") estabelece diversas novas leis tributárias que entram em vigor imediatamente. Mais importante ainda, o pacote legislativo torna permanentes aspectos das leis que expirariam no final de 2025.

Esses ajustes podem afetar suas estratégias de planejamento tributário futuras. Salvo indicação em contrário, as alterações na nova lei tributária entrarão em vigor no ano fiscal de 2025.

Aqui está um resumo das principais mudanças no novo projeto de lei tributária.

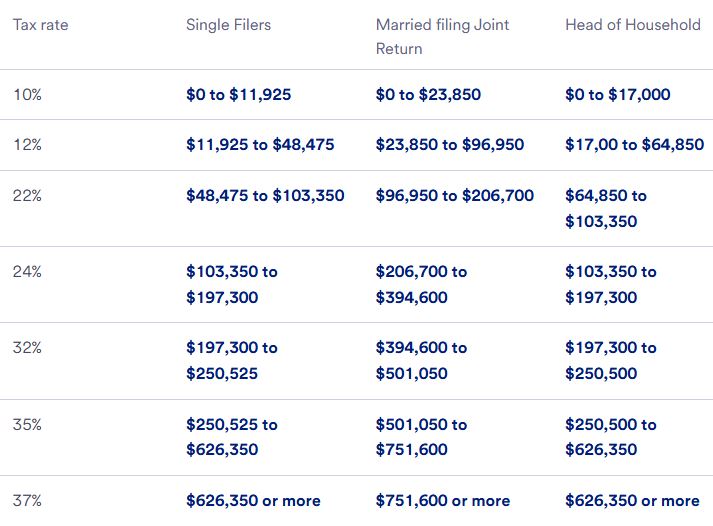

Para o ano fiscal de 2025, as sete taxas de impostos federais estabelecidas no TCJA agora são permanentes: 10%, 12%, 22%, 24%, 32%, 35% e 37%.

Um limite de renda importante a ser observado por contribuintes de alta renda é de US$ 197.300 para contribuintes solteiros e US$ 394.600 para casais que declaram em conjunto. Esses são os limites para passar da faixa de alíquota de 24% para a faixa mais alta de 32%. A alíquota marginal máxima de 37% será aplicada a contribuintes solteiros com renda tributável de US$ 626.350 e, para casais que declaram em conjunto, renda tributável acima de US$ 751.600.

A dedução padrão representa o valor da renda que você pode excluir do imposto de renda antes que as alíquotas acima entrem em vigor. A dedução padrão de 2025 aumentou após a nova legislação.

Além disso, o valor de dedução padrão para um indivíduo que pode ser declarado como dependente por outro contribuinte não pode exceder o maior valor entre US$ 1.350 ou a soma de US$ 450 e a renda auferida pelo indivíduo.

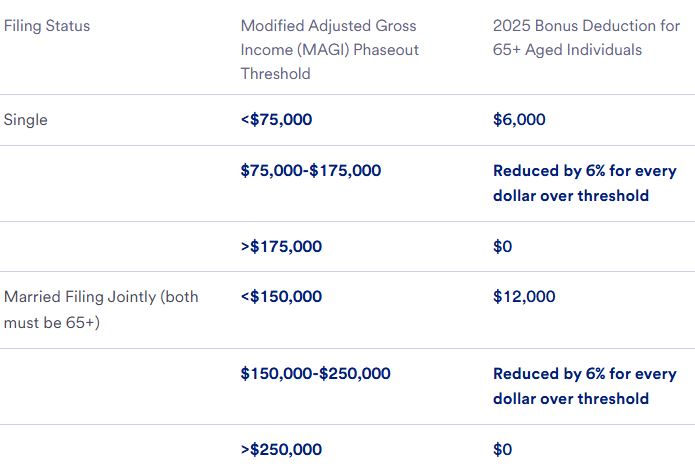

Uma nova dedução de “bônus” para idosos foi adicionada como parte do novo pacote tributário, começando no ano fiscal de 2025 e permanecendo em vigor até 2028.

Para 2025, o valor total padrão mais a dedução de bônus para pessoas com 65 anos ou mais é de US$ 21.750 para uma pessoa solteira e US$ 43.500 para um casal que faz uma declaração conjunta. No entanto, aplicam-se limites de renda. Somente declarantes solteiros com renda bruta ajustada modificada (MAGI) de US$ 75.000 ou menos, ou casais com MAGI de US$ 150.000 ou menos, podem solicitar a dedução integral. A dedução será eliminada gradualmente para aqueles com renda acima desses limites.

ASSINE NOSSA NEWSLETTER

ASSINE NOSSA NEWSLETTER

WHATSAPP : +86-15375471059

E-mail : allan@safekeso.com

Número de telefone : +86 15375471059